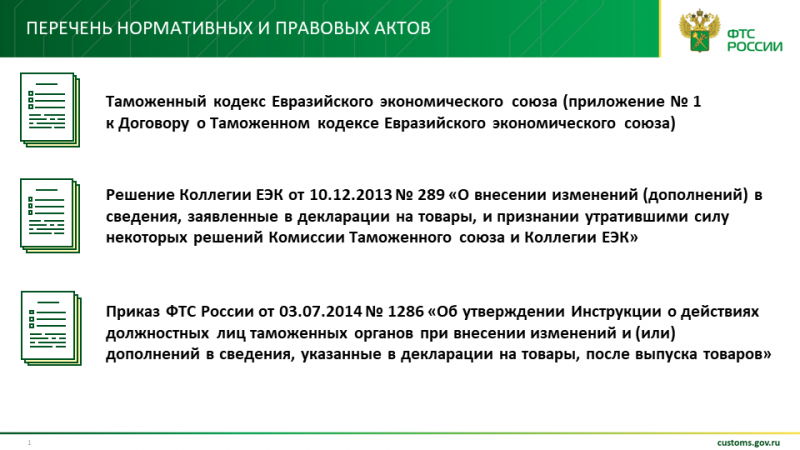

Основными нормативно-правовыми актами, регулирующими порядок внесения изменений в сведения, заявленные в ДТ являются:

Основными нормативно-правовыми актами, регулирующими порядок внесения изменений в сведения, заявленные в ДТ являются:

- Решение Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289 «О внесении изменений (дополнений) в сведения, заявленные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии ЕЭК»;

- Инструкция о действиях должностных лиц таможенных органов при внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, после выпуска товаров, утвержденная приказом ФТС России от 3 июля 2014 г. № 1286.

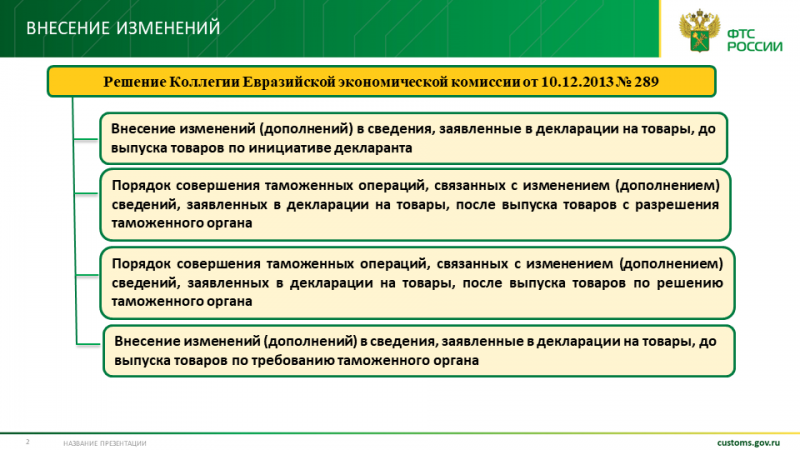

Решением Коллегии Евразийской экономической комиссии от 10.12.2013 № 289 предусмотрено, в том числе:

- внесение изменений (дополнений) в сведения, заявленные в декларации на товары, до выпуска товаров по инициативе декларанта;

- порядок совершения таможенных операций, связанных с изменением (дополнением) сведений, заявленных в декларации на товары, после выпуска товаров с разрешения таможенного органа;

- порядок совершения таможенных операций, связанных с изменением (дополнением) сведений, заявленных в декларации на товары, после выпуска товаров по решению таможенного органа;

- внесение изменений (дополнений) в сведения, заявленные в декларации на товары, до выпуска товаров по требованию таможенного органа.

Таким образом, внесение изменений (дополнений) в сведения, заявленные в ДТ, допускается как до выпуска товаров, так и после выпуска товаров, как по требованию таможенного органа, так и по инициативе декларанта.

От имени и по поручению декларанта таможенные операции, связанные с внесением изменений (дополнений) в сведения, заявленные в ДТ, могут совершаться таможенным представителем при представлении документов, подтверждающих полномочия таможенного представителя на совершение соответствующих таможенных операций. Указанные документы не представляются, если такие документы представлялись в таможенный орган при подаче ДТ, в которую вносятся изменения и(или) дополнения.

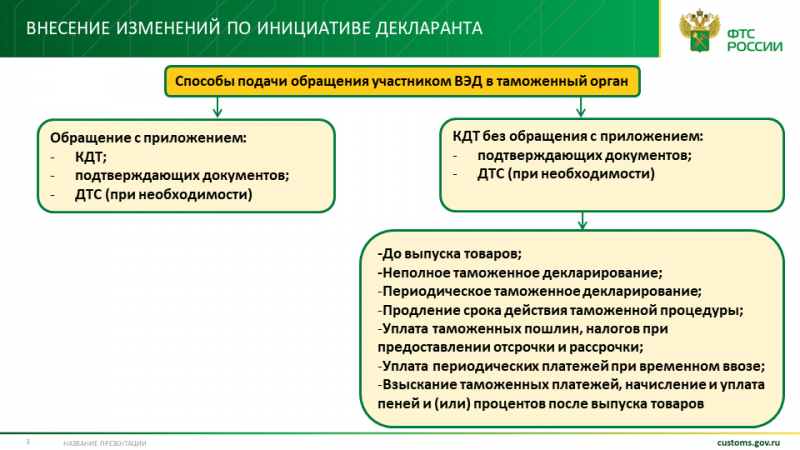

1. Для внесения изменений (дополнений) в сведения, заявленные в ДТ, до выпуска товаров декларант представляет в таможенный орган, зарегистрировавший ДТ, обращение, которым является надлежащим образом заполненная КДТ.

К КДТ прилагаются документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, а в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров - также декларация таможенной стоимости (ДТС).

2. Для внесения изменений (дополнений) в сведения, заявленные в ДТ, после выпуска товаров декларантом представляются обращение, надлежащим образом заполненная КДТ, ее электронный вид, документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров - ДТС, а в случае необходимости уплаты таможенных, иных платежей - также документы и (или) сведения, подтверждающие их уплату.

Обращение после выпуска товаров не представляется в случае:

- представления недостающих сведений при неполном таможенном декларировании;

- представления недостающих сведений, а также сведений о фактическом количестве товаров при периодическом таможенном декларировании;

- продления срока действия таможенной процедуры;

- уплаты таможенных пошлин, налогов при предоставлении отсрочки и рассрочки;

- уплаты периодических платежей при временном ввозе;

- взыскания таможенных платежей, начисление и уплата пеней и (или) процентов после выпуска товаров

В этом случае декларантом представляются надлежащим образом заполненная КДТ, ее электронный вид, документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ, в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров - ДТС, а в случае необходимости уплаты таможенных, иных платежей - также документы и (или) сведения, подтверждающие их уплату.

Обращение и документы подаются в таможенный орган, в котором зарегистрирована ДТ, либо иной таможенный орган, определенный в соответствии с законодательством государств-членов ЕАЭС.

1. Решение о разрешении либо отказе во внесении изменений (дополнений) в сведения, заявленные в ДТ, до выпуска товаров принимается таможенным органом в срок, не превышающий сроки выпуска товаров, установленные статьей 119 ТК ЕАЭС.

1. Решение о разрешении либо отказе во внесении изменений (дополнений) в сведения, заявленные в ДТ, до выпуска товаров принимается таможенным органом в срок, не превышающий сроки выпуска товаров, установленные статьей 119 ТК ЕАЭС.

2. Рассмотрение таможенным органом обращения и документов, предусмотренных абзацем первым пункта 12 Порядка КДТ, производится в срок, который не может превышать 30 календарных дней со дня регистрации обращения и документов, в таможенном органе.

Рассмотрение таможенным органом документов, указанных в абзаце втором пункта 12 Порядка, производится не позднее 3 рабочих дней, следующих за днем регистрации таких документов, если законодательством государства-члена ЕАЭС не установлен менее продолжительный срок.

В случае если для рассмотрения обращения и документов, предусмотренных абзацем первым пункта 12 настоящего Порядка, необходимо направление запроса в орган (организацию), уполномоченный на выдачу и (или) проверку сертификата о происхождении товара, и (или) получения дополнительных документов и (или) сведений в соответствии с правилами определения происхождения товаров, которые предусмотрены Договором о Евразийском экономическом союзе от 29 мая 2014 года, течение срока, приостанавливается со дня направления запроса по день получения таможенным органом ответа на него.

Таможенный орган информирует декларанта о приостановлении срока рассмотрения обращения с указанием причин направления такого запроса.

При отказе во внесении изменений (дополнений) в сведения, заявленные в ДТ, указываются причины отказа.

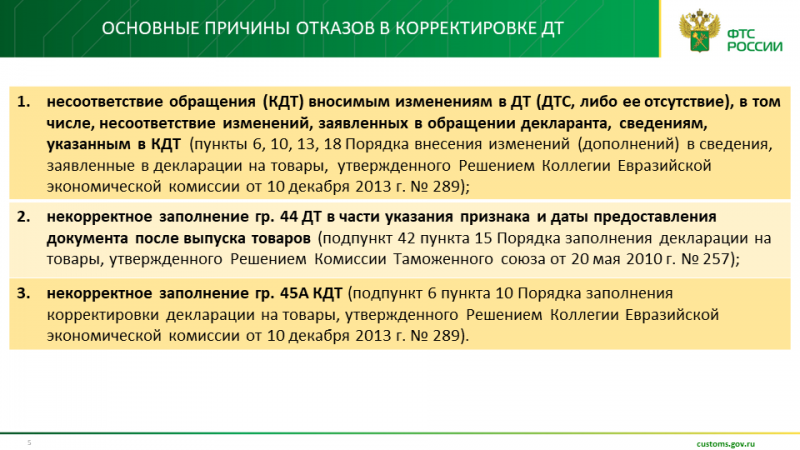

Основными причинами отказов в корректировке ДТ являются:

Основными причинами отказов в корректировке ДТ являются:

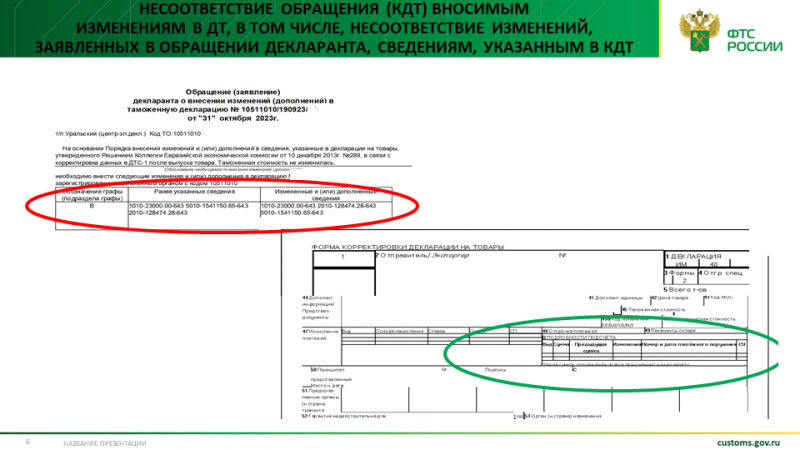

- несоответствие обращения (КДТ) вносимым изменениям в ДТ (ДТС, либо ее отсутствие), в том числе, несоответствие изменений, заявленных в обращении декларанта, сведениям, указанным в КДТ;

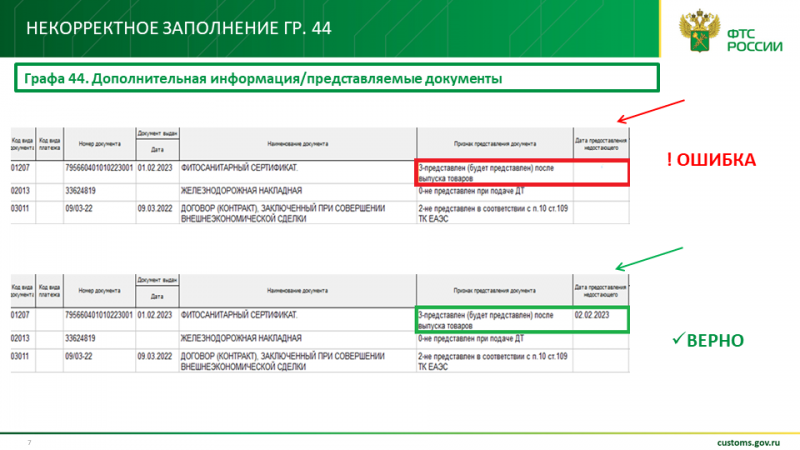

- некорректное заполнение гр. 44 ДТ в части указания признака и даты предоставления документа после выпуска товаров;

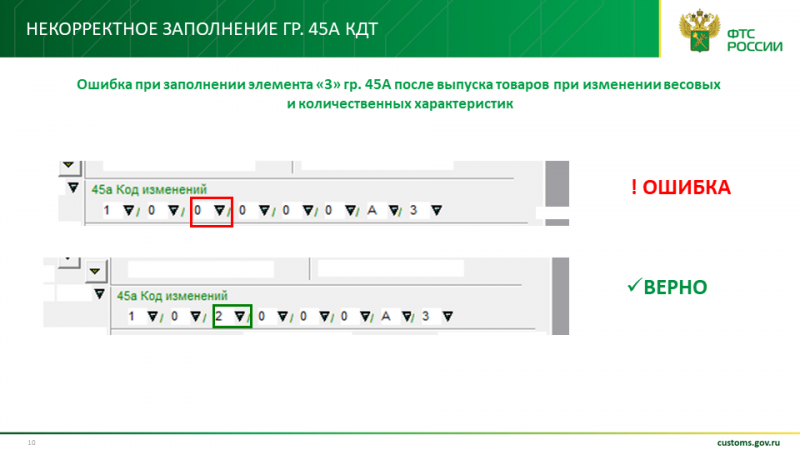

-некорректное заполнение гр. 45А КДТ.

Рассмотрим причины подробнее.

- несоответствие обращения (КДТ) вносимым изменениям в ДТ (ДТС, либо ее отсутствие), в том числе, несоответствие изменений, заявленных в обращении декларанта, сведениям, указанным в КДТ.

- несоответствие обращения (КДТ) вносимым изменениям в ДТ (ДТС, либо ее отсутствие), в том числе, несоответствие изменений, заявленных в обращении декларанта, сведениям, указанным в КДТ.

При внесении изменений без подачи обращения, КДТ должна быть надлежащим образом заполнена, с приложением документов, подтверждающих вносимые изменения (дополнения), в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров – ДТС, в том числе, в случае необходимости уплаты таможенных, иных платежей - также документы и (или) сведения, подтверждающие их уплату.

При внесении изменений с подачей обращения, в обращении указываются регистрационный номер ДТ, перечень вносимых в нее изменений (дополнений) и обоснование необходимости внесения таких изменений (дополнений). Обращение и КДТ должно соответствовать вносимым изменениям и содержать перечисление только тех граф ДТ, в которые вносятся изменения (дополнения). Зачастую участники ВЭД указывают в самом обращении или КДТ одни данные, а по факту вносят изменения в саму ДТ в том числе в другие графы, что недопустимо.

На практике встречаются случаи, когда изменения, поименованные в обращении (КДТ) не отражены в представленной ДТ, ДТС, либо сведения, заявленные к изменению в обращении, не отражены в КДТ.

- некорректное указание признака предоставления документа после выпуска, даты его предоставления или отсутствия даты предоставления недостающего документа: для всех документов, представленных после выпуска товаров, необходимо указание признака предоставления недостающего документа «3» (документ представлен (будет представлен) после выпуска товаров) и заполнение даты предоставления недостающего документа (п. 42 раздела II Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257), если признак предоставления «0» (документ не представлен при подаче ДТ), то дата предоставления документа не указывается.

- некорректное указание признака предоставления документа после выпуска, даты его предоставления или отсутствия даты предоставления недостающего документа: для всех документов, представленных после выпуска товаров, необходимо указание признака предоставления недостающего документа «3» (документ представлен (будет представлен) после выпуска товаров) и заполнение даты предоставления недостающего документа (п. 42 раздела II Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257), если признак предоставления «0» (документ не представлен при подаче ДТ), то дата предоставления документа не указывается.

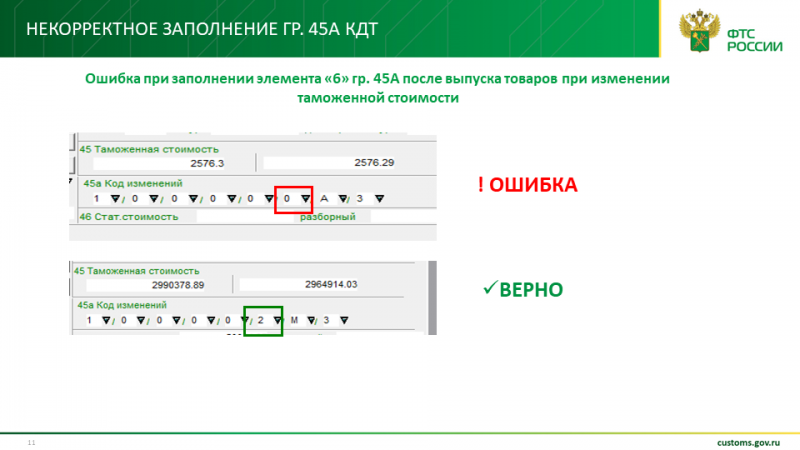

- некорректное заполнение гр. 45А КДТ (правила заполнения определены Порядком заполнения корректировки декларации на товары, утвержденным Решением Коллегии Евразийской экономической комиссии № 289 от 10 декабря 2013 года).

- некорректное заполнение гр. 45А КДТ (правила заполнения определены Порядком заполнения корректировки декларации на товары, утвержденным Решением Коллегии Евразийской экономической комиссии № 289 от 10 декабря 2013 года).

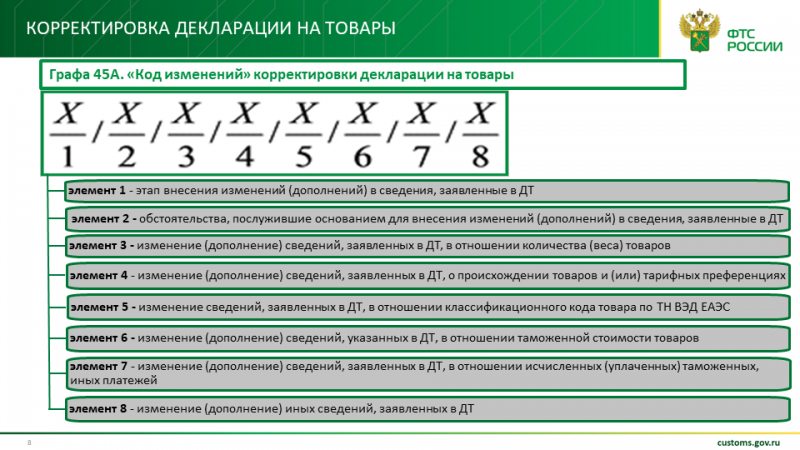

В соответствии с Порядком заполнения КДТ, в графе 45А КДТ указывается восьмизначный буквенно-цифровой код.

На слайде представлена типичная ошибка в части указания этапа внесения изменений. Элемент 1 при внесении изменений после выпуска товаров должен содержать значение «1».

На слайде представлена типичная ошибка в части указания этапа внесения изменений. Элемент 1 при внесении изменений после выпуска товаров должен содержать значение «1».

На слайдах 10,11 указаны примеры некорректного заполнения графы 45А КДТ в зависимости от вносимых изменений в ДТ.

На слайдах 10,11 указаны примеры некорректного заполнения графы 45А КДТ в зависимости от вносимых изменений в ДТ.

Стоит обратить внимание на то, что если изменения в ДТ не связаны с изменением сведений в отношении количества (веса) товаров, сведений о происхождении товаров и (или) тарифных преференциях, сведений в отношении классификационного кода товара по ТН ВЭД ЕАЭС, сведений в отношении таможенной стоимости, то необходимо использовать код изменений в гр. 45А КДТ – 1/0/0/0/0/0/А/3, в иных случаях-в зависимости от изменений, вносимых в графы ДТ.

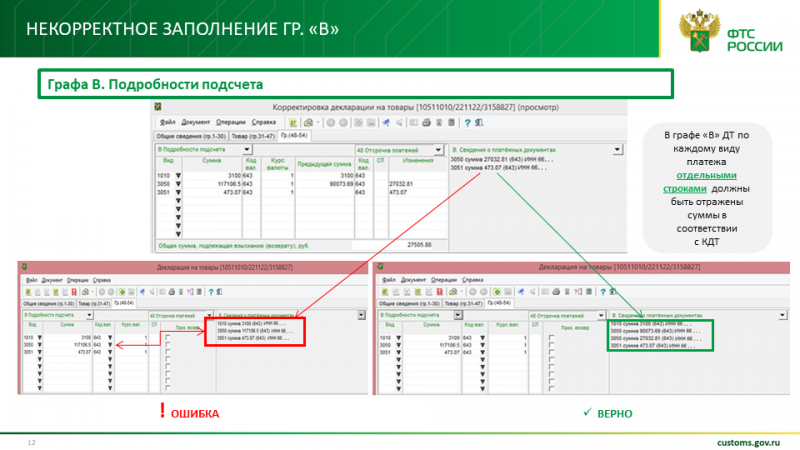

На слайде представлен пример заполнения графы «В» КДТ и ДТ.

На слайде представлен пример заполнения графы «В» КДТ и ДТ.

Графа «Сумма» раздела «Подробности подсчета» графы «В» КДТ должна соответствовать графе «Сумма» раздела «Подробности подсчета» графы «В» ДТ.

В разделе «Сведения о платежных документах» графы «В» КДТ указываются отдельной строкой (отдельными строками) только суммы по каждому виду доначисленного платежа.

При этом, в разделе «Сведения о платежных документах» графы «В» ДТ суммы доначисленных таможенных платежей отражаются дополнительно отдельными строками и составляют в общей сложности сумму по каждому виду платежа, указанному в графе «Сумма» разделе «Подробности подсчета» графы «В» ДТ.

Общая сумма подлежащих уплате таможенных платежей должна соответствовать расчетной сумме из графы 47 по всем товарам, декларируемым в ДТ.

В обязательном порядке заполняются столбцы «сумма», «предыдущая сумма» - если не было то 0, «изменения» - это разница между столбцами «предыдущая сумма» и «сумма».

Помимо строк, по которым вносятся изменения, должны быть указаны таможенные сборы. Количество строк в КДТ должно соответствовать количеству строк в ДТ.