Перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора утвержден Постановлением Правительства РФ от 26.12.2013 N 1291 «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации» (Постановление Правительства РФ № 1291).

Сноской <3> к Перечню, утвержденному постановлением Правительства № 1291 определено, что размер утилизационного сбора на категорию (вид) колесного транспортного средства (шасси) или прицепа к нему равен произведению базовой ставки и коэффициента, предусмотренного для конкретной позиции.

1. ОПРЕДЕЛЕНИЕ СТАВКИ И КОЭФФИЦИЕНТА

Базовая ставка для расчета суммы утилизационного сбора в отношении транспортных средств, выпущенных в обращение на территории Российской Федерации, категории M1, в том числе повышенной проходимости категории G, а также специальных и специализированных транспортных средств указанной категории, равна 20 000,00 рублей.

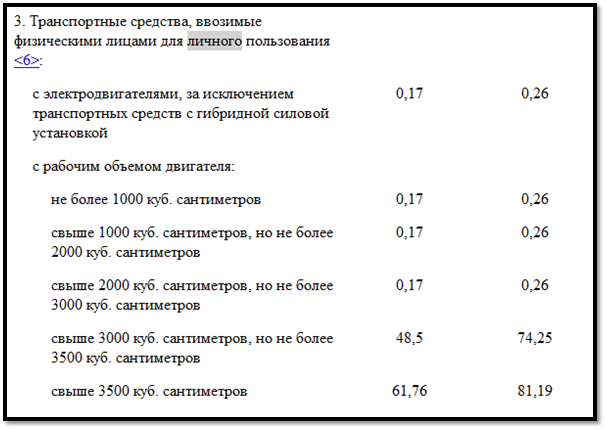

В отношении транспортных средств, ввозимых физическими лицами для личного пользования предусмотрены отдельные коэффициенты расчета суммы утилизационного сбора:

Сноской <6> к Перечню, утвержденному постановлением Правительства № 1291 определено, что под транспортным средством, ввезенным для личного пользования в Российскую Федерацию, понимается транспортное средство, в отношении которого лицом, которое осуществило его ввоз, в расчете суммы утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним, уплачиваемого лицами, указанными в абзацах втором и пятом пункта 3 статьи 24.1 Федерального закона «Об отходах производства и потребления», приведенном в приложении № 1 к Правилам взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора, утвержденным постановлением Правительства Российской № 1291, указано, что транспортное средство предполагается к использованию для личного пользования и такое транспортное средство в течение 12 месяцев с даты его ввоза зарегистрировано на указанное лицо, либо зарегистрировано на лицо, отличное от лица, которое ввезло такое транспортное средство, по истечении 12 месяцев с даты его ввоза.

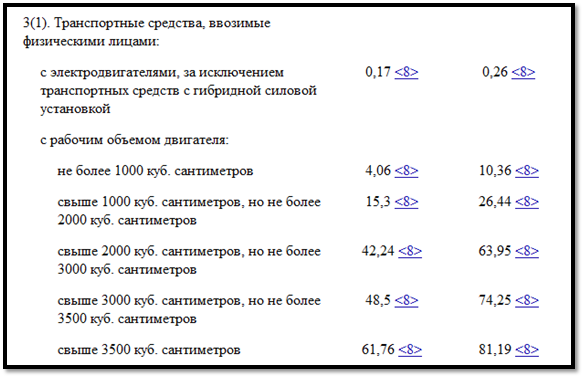

В отношении транспортных средств, ввозимых физическими лицами предусмотрены отдельные коэффициенты расчета суммы утилизационного сбора:

Сноской <8> к Перечню, утвержденному постановлением Правительства № 1291 определено, что коэффициент расчета суммы утилизационного сбора применяется для расчета утилизационного сбора в отношении транспортных средств, которые приобретены у лица, которое использовало такие транспортные средства не для личного пользования, а также в отношении второго и каждого последующего транспортного средства, ввезенного лицом на территорию Российской Федерации, вне зависимости от наступления условий, указанных в сноске 6 к Перечню.

Базовая ставка для расчета суммы утилизационного сбора в отношении транспортных средств, выпущенных в обращение на территории Российской Федерации, категорий N1, N2, N3, M2, M3, в том числе специальных и специализированных транспортных средств указанной категории в том числе повышенной проходимости категории G, шасси колесных транспортных средств, категорий N1, N2, N3, M2, M3, прицепов категории O4, равна 150 000,00 рублей.

Отдельные коэффициенты расчета суммы утилизационного сбора в отношении вышеуказанных транспортных средств, ввозимых физическими лицами для личного пользования, не предусмотрены.

Таким образом, коэффициенты расчета размера утилизационного сбора в отношении вышеуказанных транспортных средств определены разделами II - VI Перечня, утвержденного постановлением Правительства № 1291.

Согласно пункту 5 Правил взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора, утвержденных постановлением Правительства № 1291, утилизационный сбор исчисляется плательщиком самостоятельно в соответствии с Перечнем, утвержденным постановлением Правительства № 1291.

2. НЕОБХОДИМЫЕ ДОКУМЕНТЫ

В соответствии с пунктом 11 Правил, утвержденных постановлением Правительства № 1291, для подтверждения правильности исчисления суммы утилизационного сбора плательщики или их уполномоченные представители представляют в таможенный орган следующие документы:

а) Расчет для колесных транспортных средств(шасси) и (или) прицепов к ним, по форме, приведенной в приложении № 1;

б) копии одобрений типа транспортного средства (одобрений типа шасси), копии сертификатов соответствия и (или) деклараций о соответствии, копии свидетельств о безопасности конструкции транспортного средства и (или) копии заключений технических экспертиз, а также копии товаросопроводительных документов (при наличии);

б) копии одобрений типа транспортного средства (одобрений типа шасси), копии сертификатов соответствия и (или) деклараций о соответствии, копии свидетельств о безопасности конструкции транспортного средства и (или) копии заключений технических экспертиз, а также копии товаросопроводительных документов (при наличии);

в) копии платежных документов об уплате утилизационного сбора;

г) решение о зачете излишне уплаченного (взысканного) утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним в счет его предстоящей уплаты, приведенное в приложении № 2, выданное таможенным органом, указанным в абзаце первом настоящего пункта, в случае уплаты утилизационного сбора за счет излишне уплаченного (взысканного) утилизационного сбора, по которому принято решение о зачете в счет предстоящей уплаты утилизационного сбора, и его копия;

д) копия документа, подтверждающего полномочия на осуществление действий от имени плательщика, в случае если подтверждение правильности исчисления утилизационного сбора осуществляется уполномоченным представителем плательщика;

е) копии транспортных (перевозочных) документов;

ж) документы, подтверждающие наличие оснований для неуплаты утилизационного сбора в соответствии с пунктом 6 статьи 24.1 Федерального закона "Об отходах производства и потребления" (при наличии таких оснований);

з) документы (копии документов), подтверждающих право собственности на колесные транспортные средства (шасси) и (или) прицепы;

и) документы (копии документов), удостоверяющие личность плательщика;

к) письмо Министерства транспорта Российской Федерации, подтверждающее использование седельных тягачей экологического класса Евро-6 для международных перевозок (в случае ввоза на территорию Российской Федерации седельных тягачей экологического класса Евро-6).

3. ОСОБЕННОСТИ ВВОЗА С ТЕРРИТОРИИ ГОСУДАРСТВА - ЧЛЕНА ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА (ЕАЭС)

В соответствии с пунктом 11(4) Правил в случае ввоза в Российскую Федерацию с территории государства - члена ЕАЭС колесных транспортных средств (шасси) и прицепов к ним, в отношении которых в соответствии с международными договорами в рамках ЕАЭС или международными договорами о вступлении в ЕАЭС (международными договорами о присоединении государства к Договору о ЕАЭС от 29 мая 2014 г.) уплачены ввозные таможенные пошлины по ставкам, отличающимся от ставок ввозных таможенных пошлин Единого таможенного тарифа ЕАЭС, установленных в отношении колесных транспортных средств (шасси) и прицепов к ним, или таможенные пошлины, налоги по ставкам, отличающимся от единых ставок таможенных пошлин, налогов, установленных приложением № 2 к решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования» в отношении колесных транспортных средств (шасси) и прицепов к ним, одновременно с документами, указанными в пункте 11 Правил, плательщик или его уполномоченный представитель представляют один из следующих документов (комплектов документов):

а) декларация на товары или ее копия, заверенная таможенным органом государства - члена Евразийского экономического союза;

б) пассажирская таможенная декларация и таможенный приходный ордер или их копии, заверенные таможенным органом государства - члена Евразийского экономического союза, производящим выпуск транспортного средства;

в) оригинал сертификата о происхождении товаров формы СТ-1, выданного в соответствии с Правилами определения страны происхождения товаров, являющимися неотъемлемой частью Соглашения о Правилах определения страны происхождения товаров в Содружестве Независимых Государств от 20 ноября 2009 г., либо иной документ, подтверждающий происхождение товара в соответствии с решением Евразийского межправительственного совета, или оригинал сертификата о происхождении товаров, выданного в соответствии с национальным законодательством государства - члена ЕАЭС, - при перемещении товаров, произведенных на территории государства - члена ЕАЭС;

г) копия заявления о ввозе товаров и уплате косвенных налогов, оформленного в соответствии с Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, предусмотренным приложением № 18 к Договору о ЕАЭС, - при перемещении товаров, ранее ввезенных в государство вывоза из других государств - членов ЕАЭС.

В соответствии с пунктом 11(5) Правил в случае ввоза колесного транспортного средства в Российскую Федерацию с территории Республики Казахстан одновременно с представлением документов, указанных в подпунктах «а», «в» или «г» пункта 11(4) Правил, представляется бумажная копия электронного счета-фактуры, зарегистрированного в национальной системе учета Республики Казахстан, заверенная печатью территориального органа Комитета государственных доходов Министерства финансов Республики Казахстан.

В соответствии с пунктом 11(6) Правил в случае ввоза в Российскую Федерацию с территории государства - члена ЕАЭС колесных транспортных средств (шасси) и прицепов к ним, в отношении которых в соответствии с актами, составляющими право ЕАЭС, установлены тарифные льготы либо освобождение от уплаты таможенных пошлин, налогов, одновременно с документами, указанными в пункте 11 Правил, плательщик или его уполномоченный представитель представляют один из следующих документов:

а) декларация на товары и корректировка декларации на товары к ней или их копии, заверенные таможенным органом государства - члена ЕАЭС;

б) таможенный приходный ордер, заверенный таможенным органом государства - члена ЕАЭС, подтверждающий, что таможенные пошлины, налоги в отношении колесного транспортного средства или прицепа к нему, ввозимых для личного пользования, уплачены по ставкам, установленным приложением № 2 к решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

-

- УПЛАТА УТИЛИЗАЦИОННОГО СБОРА

Документы, предусмотренные пунктом 11 Правил, должны быть представлены в таможенный орган, в котором осуществляется декларирование колесного транспортного средства (шасси) или прицепа к нему в связи с его ввозом в Российскую Федерацию, либо таможенный орган, в регионе деятельности которого находится место жительства плательщика, в случае, если декларирование колесного транспортного средства (шасси) или прицепа к нему не осуществляется.

Перечень таможенных постов ЦАТ, осуществляющих взимание утилизационного сбора:

- Брянский акцизный таможенный пост;

- Владимирский акцизный таможенный пост;

- Донской таможенный пост;

- Калужский акцизный таможенный пост;

- Пикинский таможенный пост;

- Северо-Западный акцизный таможенный пост (специализированный);

- Смоленский акцизный таможенный пост;

- Южный акцизный таможенный пост.

Документы, предусмотренные пунктами 11 и 11(4) - 11(6) Правил, должны быть представлены в таможенный орган в течение 15 дней с момента:

а) выпуска колесных транспортных средств (шасси) и прицепов к ним в соответствии с заявленной таможенной процедурой (осуществления таможенного декларирования);

б) фактического пересечения колесными транспортными средствами (шасси) и прицепами к ним государственной границы Российской Федерации и (или) пределов территорий, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права (в случае, если декларирование колесных транспортных средств (шасси) и прицепов к ним при ввозе в Российскую Федерацию не осуществляется).

Уплата утилизационного сбора, взимаемого Федерального таможенной службой, может осуществляться с использованием электронных средств платежа (в том числе через платежные терминалы или банкоматы).

В целях уплаты утилизационного сбора денежные средства необходимо перечислить на счет Межрегионального операционного - УФК (ФТС России) по следующим реквизитам:

- получатель (поле 16 платежного документа) – Межрегиональное операционное - УФК (ФТС России);

- ИНН (поле 61 платежного документа) – 7730176610;

- КПП (поле 103 платежного документа) – 773001001;

- Банк получателя – Операционный департамент Банка России// Межрегиональное операционное УФК г. Москва;

- БИК – 024501901;

- номер счета банка получателя средств – 40102810045370000002;

- номер счета получателя средств – 03100643000000019502;

- КБК (поле 104 платежного документа):

- 153 01 06 13 01 01 0000 510 (авансовые платежи в счет будущих таможенных и иных платежей);

- ОКТМО (поле 105 платежного документа) – 45328000;

- код таможенного органа (поле 107 платежного документа) – 10000010.

-

- ПЕНИ ЗА ПРОСРОЧКУ УПЛАТЫ УТИЛИЗАЦИОННОГО СБОРА

Непредставление плательщиком или его уполномоченным представителем документов, предусмотренных пунктами 11 и 11(4) - 11(6) Правил, является основанием для начисления пени за неуплату утилизационного сбора.

Пени за неуплату утилизационного сбора начисляются за каждый календарный день просрочки со дня, следующего за днем истечения срока представления в таможенный орган документов, предусмотренных пунктами 11 и 11(4) - 11(6) Правил, по день исполнения обязанности по уплате утилизационного сбора включительно в процентах от суммы неуплаченного утилизационного сбора в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период просрочки уплаты утилизационного сбора.

-

- ПРИЧИНЫ ОТКАЗА В СПИСАНИИ УТИЛИЗАЦИОННОГО СБОРА

В соответствии с пунктом 12(3) Правил основаниями для возврата плательщику комплекта документов являются:

а) недостоверность или неполнота сведений, представленных плательщиком на основании пункта 11 Правил;

б) отсутствие чека, сформированного электронным терминалом, платежным терминалом или банкоматом (если уплата утилизационного сбора осуществляется отдельными расчетными (платежными) документами);

в) отсутствие поступления суммы утилизационного сбора по соответствующему коду бюджетной классификации на счет Федерального казначейства;

г) отсутствие денежных средств на лицевом счете плательщика, достаточных для уплаты утилизационного сбора (если его уплата осуществляется посредством авансовых платежей).

Если заметили в тексте опечатку, выделите ее и нажмите Ctrl+Enter

|