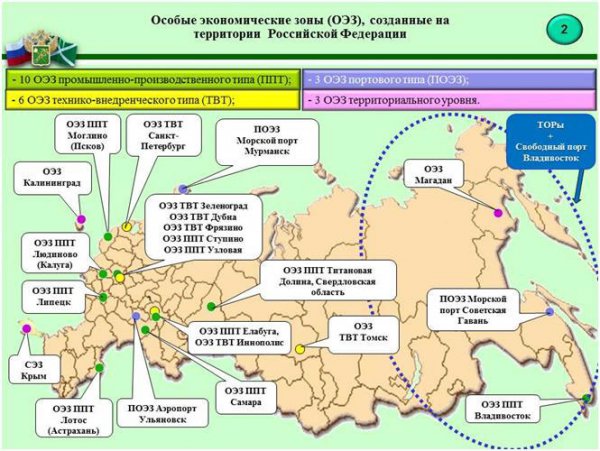

В настоящее время в Российской Федерации созданы 37 особых (свободных) экономических зон.

География расположения особых экономических зон (далее – ОЭЗ) в Российской Федерации охватывает территорию от Дальнего востока до Калининградской области.

В Российской Федерации, созданы 34 ОЭЗ, в том числе – 10 промышленно-производственных, 6 технико-внедренческих, 15 туристско-рекреационных (таможенная процедура свободной таможенной зоны не применяется) и 3 портовые.

Также на территории Российской Федерации функционирует три ОЭЗ, созданных по территориальному типу:

ОЭЗ в Калининградской области;

ОЭЗ в Магаданской области;

СЭЗ на территории Крымского федерального округа (Федеральный закон от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (далее – Федеральный закон № 377-ФЗ).

СЭЗ на территории Крымского федерального округа (Федеральный закон от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (далее – Федеральный закон № 377-ФЗ).

Морские порты, расположенные в Республике Крым и городе федерального значения Севастополе, являются свободными портами (статья 7 Федерального закона № 377-ФЗ).

На территории Особых экономических зон и территорий к ним приравненным действует специальный правовой режим осуществления предпринимательской деятельности.

Льготы и преференции, действующие ОЭЗ, созданных в Российской Федерации, и СЭЗ в Крымском федеральном округе приведены на слайде.

Льготы и преференции, действующие ОЭЗ, созданных в Российской Федерации, и СЭЗ в Крымском федеральном округе приведены на слайде.

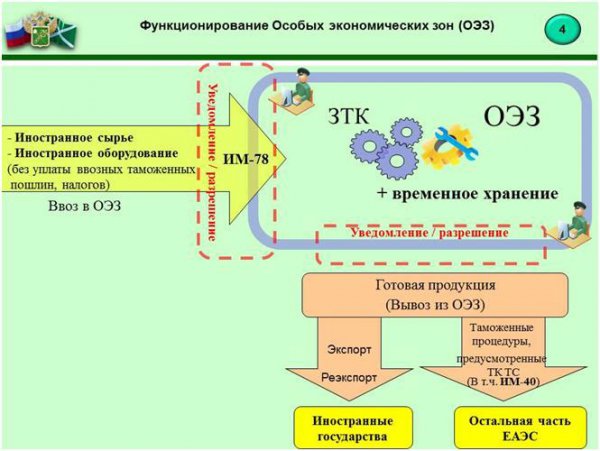

Положениями федеральных законов, регулирующих создание ОЭЗ в Российской Федерации, в качестве одного из способов привлечения инвестиций в российскую экономику и развития производства экспортно-ориентированных и импортозамещающих товаров определена возможность применения таможенной процедуры свободной таможенной зоны (далее – СТЗ).

Таможенная процедура СТЗ определена Международным соглашением ЕАЭС по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны от 18 июня 2010 года (Соглашение о СЭЗ).

Таможенная процедура СТЗ предусматривает возможность беспошлинного ввоза иностранного оборудования и сырьевых товаров для их использования в пределах территории ОЭЗ, в том числе в целях переработки и получения готовой продукции, с последующим вывозом готовой продукции либо за пределы таможенной территории ЕАЭС либо на остальную часть таможенной территории ЕАЭС.

Таможенная процедура СТЗ предусматривает возможность беспошлинного ввоза иностранного оборудования и сырьевых товаров для их использования в пределах территории ОЭЗ, в том числе в целях переработки и получения готовой продукции, с последующим вывозом готовой продукции либо за пределы таможенной территории ЕАЭС либо на остальную часть таможенной территории ЕАЭС.

В связи с тем, что условиями таможенной процедуры СТЗ предусмотрено предоставление освобождения от уплаты таможенных пошлин, налогов, законодательством определены особенности совершения таможенных операций и проведения таможенного контроля на территориях ОЭЗ.

Во-первых, территория ОЭЗ является зоной таможенного контроля и должна быть оборудована и обустроена соответствующим образом для целей таможенного контроля.

Компетенцией на совершение таможенных операций в отношении товаров, ввозимых на территории ОЭЗ и (или) вывозимых с территории ОЭЗ, в том числе компетенцией на регистрацию таможенных деклараций в таможенной процедуре СТЗ обладают таможенные органы, находящиеся на территории ОЭЗ (специализированные), либо таможенные органы, в регионе деятельности которых создана ОЭЗ и находящиеся в непосредственной близости от территории ОЭЗ.

Во – вторых, ввоз и вывоз товаров и транспортных средств соответственно на территорию ОЭЗ и с территории ОЭЗ осуществляется под таможенным контролем (по уведомлению или с разрешения таможенного органа).

Срок нахождения товаров в процедуре свободной таможенной зоны ограничен сроком функционирования ОЭЗ и статусом лица в качестве резидента ОЭЗ.

ОЭЗ является местом временного хранения иностранных товаров. Временное хранение осуществляется на участке резидента ОЭЗ в установленном порядке.

Особенности применения таможенной процедуры СТЗ в Российской Федерации определены соответствующими федеральными законами, в соответствии с которыми создается ОЭЗ.

В отношении товаров, помещенных под таможенную процедуру СТЗ, могут совершаться любые операции, если они соответствуют условиям соглашения об осуществлении деятельности на территории ОЭЗ, в том числе:

В отношении товаров, помещенных под таможенную процедуру СТЗ, могут совершаться любые операции, если они соответствуют условиям соглашения об осуществлении деятельности на территории ОЭЗ, в том числе:

- операции по складированию (хранению, накоплению, дроблению) товаров;

- операции по погрузке (разгрузке) товаров и иные грузовые операции, связанные с хранением;

- операции, необходимые для сохранности товаров, а также обычные операции по подготовке товаров к транспортировке, включая дробление партии, формирование отправок, сортировку, упаковку, переупаковку, маркировку, операции по улучшению товарных качеств;

- операции, предусматривающие совершению сделок по передаче прав владения, пользования и (или) распоряжения этими товарами;

- операции по переработке (обработке) товаров, а также операции по ремонту товаров;

- потребление товаров.

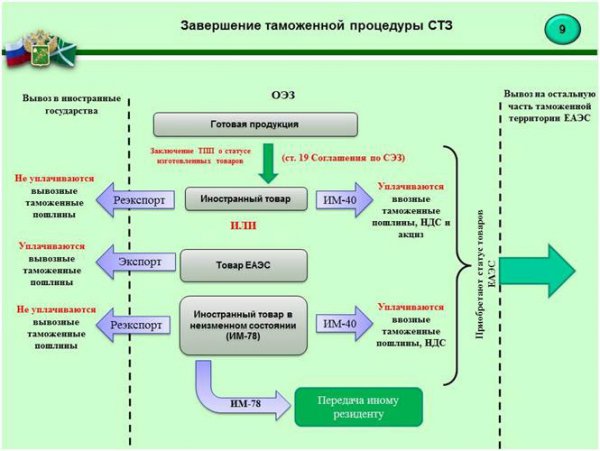

Товары, помещенные под таможенную процедуру СТЗ, а также товары, изготовленные (полученные) с использованием товаров, помещенных под таможенную процедуру СТЗ (готовая продукция) могут быть вывезены с территории ОЭЗ только при условии завершения действия таможенной процедуры СТЗ.

Товары, помещенные под таможенную процедуру СТЗ, а также товары, изготовленные (полученные) с использованием товаров, помещенных под таможенную процедуру СТЗ (готовая продукция) могут быть вывезены с территории ОЭЗ только при условии завершения действия таможенной процедуры СТЗ.

Завершение таможенной процедуры СТЗ в отношении товаров, помещенных под таможенную процедуру СТЗ, и в отношении готовой продукции осуществляется помещением таких товаров под таможенные процедуры, предусмотренные ТК ТС, за исключением таможенной процедуры таможенного транзита.

В отдельных случаях (в отношении оборудования, введенного в эксплуатацию, созданных объектов недвижимости) процедура СТЗ завершается путем приобретения такими товарами статуса товаров ЕАЭС, если резидентом (участником) выполнены условия соглашения о ведении деятельности в ОЭЗ и резидент утратил статус резидента.

Соглашением о СЭЗ установлены особенности исчисления ввозных таможенных пошлин, налогов при завершении действия таможенной процедуры СТЗ помещением товаров под таможенные процедуры.

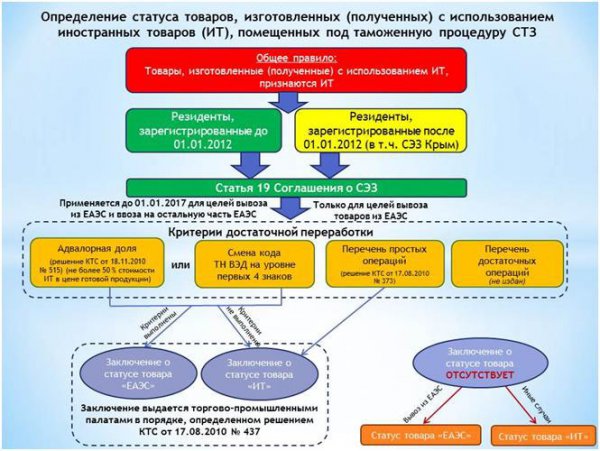

Для целей вывоза готовой продукции за пределы территории ОЭЗ Соглашением о СЭЗ (статья 19 Соглашения по СЭЗ) установлены критерии достаточности переработки, при выполнении которых готовая продукция приобретает статус товара ЕАЭС.

В соответствии со статьей 19 Соглашения по СЭЗ товар, изготовленный (полученный) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, признается товаром ЕАЭС, если в результате осуществления операций по изготовлению (получению) товара выполняется одно из следующих условий:

В соответствии со статьей 19 Соглашения по СЭЗ товар, изготовленный (полученный) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, признается товаром ЕАЭС, если в результате осуществления операций по изготовлению (получению) товара выполняется одно из следующих условий:

1) произошло изменение классификационного кода товара по единой Товарной номенклатуре внешнеэкономической деятельности ЕАЭС на уровне любого из первых четырех знаков, за исключением случаев, указанных в подпунктах 3 и 4;

2) процентная доля стоимости иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, не превышает фиксированной доли в цене конечной продукции, или добавленная стоимость достигает фиксированной доли в цене конечной продукции (адвалорная доля), за исключением случая, указанного в подпункте 3;

3) товар, изготовленный (полученный) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, не признается товаром ЕАЭС, если в отношении товара осуществлены только те операции, которые не отвечают критериям достаточной переработки, независимо от выполнения иных условий.

4) в отношении товара выполнены условия, производственные и технологические операции, достаточные для признания товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, товаром ЕАЭС, (за исключением случая, указанного в пункте 3) (не применяется, так как не издано соответствующее решение ЕЭК).

Предусмотренный Соглашением по СЭЗ перечень условий, производственных и технологических операций, достаточных для признания товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, товаром ЕАЭС до настоящего времени не утвержден.

В Российской Федерации органом, уполномоченным на выдачу заключений о статусе товара формы «ТЕАЭС» (товары ЕАЭС) и «ИТ» (иностранные товары) является Торгово-промышленная палата Российской Федерации и определяемые ею территориальные торгово-промышленные палаты.

Заключения формы «ТЕАЭС» и «ИТ» выдаются в соответствии с Решением КТС от 17 августа 2010 г. № 437.

Однако, учитывая положения части 5 пункта 2 статьи 10 Соглашения о СЭЗ (а именно, что все участники СЭЗ зарегистрированы после 1 января 2012 года), для участников СЭЗ Крым статья 19 Соглашения о СЭЗ применяется только для целей определения статуса готовой продукции при ее вывозе за пределы таможенной территории ЕАЭС.

При завершении таможенной процедуры СТЗ готовая продукция для целей ее вывоза за пределы ОЭЗ (в СЭЗ Крым за пределы участка участника СЭЗ) помещается под таможенную процедуру выпуска для внутреннего потребления с уплатой ввозных таможенных пошлин, налогов, исчисленных в отношении либо:

- иностранного сырья и компонентов, помещенных под таможенную процедуру СТЗ и использованных при изготовлении готовой продукции (при осуществлении идентификации иностранных товаров в готовой продукции);

- готовой продукции (при отсутствии идентификации иностранных товаров в готовой продукции).

Свободная экономическая зона в Крымском федеральном округе (СЭЗ).

Применение таможенной процедуры СТЗ на территории СЭЗ

Применение таможенной процедуры СТЗ на территории СЭЗ

На территории СЭЗ может применяться таможенная процедура СТЗ, установленная Соглашением о СЭЗ.

На территориях свободных портов Крымского федерального округа применяется таможенная процедура, установленная Соглашением о СЭЗ, в том числе на отдельных участках, определяемых Правительством Российской Федерации, установленная для портовых ОЭЗ.

На территориях свободных портов, расположенных в Республике Крым и г. Севастополе, предусмотрено применение отдельного порядка осуществления процедур пограничного, таможенного и иного государственного контроля в отношении пассажиров, животных, грузов, товаров и транспортных средств.

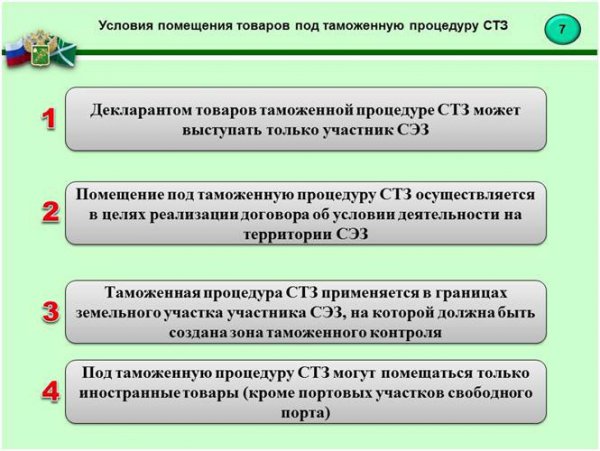

Условия помещения товаров под таможенную процедуру СТЗ:

1) декларантом товаров в таможенной процедуре СТЗ может выступать только участник СЭЗ.

Исключение - портовые участки Свободных портов, где декларантом вправе выступать лицо, заключившее с участником СЭЗ договор на хранение товаров, помещаемых под таможенную процедуру СТЗ;

2) помещение под таможенную процедуру СТЗ осуществляется в целях реализации договора об условии деятельности в СЭЗ, который заключается высшим органом государственной власти Республики Крым и г. Севастополя с участником СЭЗ

Исключение портовые участки Свободного порта, где декларантом также вправе выступать лицо, заключившее с участником СЭЗ договор на хранение товаров, помещаемых под таможенную процедуру СТЗ;

3) таможенная процедура СТЗ применяется в границах земельного участка участника СЭЗ, на котором должна быть создана зона таможенного контроля в установленном порядке.

Одним из основных проблемных вопросов в этой связи является случаи, когда создание зоны таможенного контроля затруднено из-за специфики деятельности участников СЭЗ, в том числе отсутствует возможность ограждения участка территории СЭЗ, на котором будут находиться и использоваться товары, помещенные под таможенную процедуру СТЗ.

Соответствующие рекомендации даны ФТС России Крымской и Севастопольской таможням, согласно которым при отсутствии возможности ограждения участка территории СЭЗ согласно требованиям, декларантом представляется обязательство о соблюдении установленных в соответствии с таможенной процедурой СТЗ ограничений, а также таможенный орган вправе осуществлять идентификацию товаров при их помещении под таможенную процедуру СТЗ;

4) под таможенную процедуру СТЗ на территории СЭЗ могут помещаться только иностранные товары

Исключение - Свободные порты, на территориях портовых участков под таможенную процедуру СТЗ могут помещаться товары ЕАЭС.

5) Подача уведомления о ввозе товаров на территорию СЭЗ (на территорию участка участника СЭЗ) и получение разрешения на вывоз товаров с территории СЭЗ (с территории участка участника СЭЗ) не требуется.

Совершение таможенных операций, связанных с декларированием иностранных товаров при помещении под таможенную процедуру СТЗ, осуществляется в установленном порядке.

Основанием для ввоза и вывоза товаров на территорию СЭЗ и с территории СЭЗ (на/с участок(а) участника СЭЗ), является декларация на товары.

Таможенная процедура свободной таможенной зоны при вывозе товаров за пределы территории СЭЗ завершается в установленном порядке помещением товаров под одну из таможенных процедур, установленных таможенным кодексом Таможенного союза, как уже было сказано выше (слайд № 6).

Таможенная процедура свободной таможенной зоны при вывозе товаров за пределы территории СЭЗ завершается в установленном порядке помещением товаров под одну из таможенных процедур, установленных таможенным кодексом Таможенного союза, как уже было сказано выше (слайд № 6).

Вывоз готовой продукции на внутренний рынок осуществляется в соответствии с таможенной процедурой выпуска для внутреннего потребления.

Уплата ввозных таможенных пошлин, налогов при выпуске для внутреннего потребления может производиться как в отношении использованного сырья (при условии его идентификации в готовой продукции), так и по готовому изделию (если идентификация сырья не проводилась).

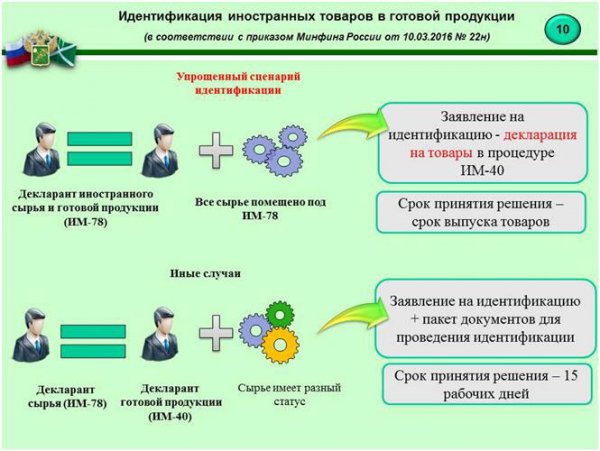

Идентификация иностранных товаров в готовой продукции осуществляется в порядке, утвержденном приказом Минфина России от 10.03.2016 № 22н, которым предусмотрено два сценария осуществления идентификации:

Идентификация иностранных товаров в готовой продукции осуществляется в порядке, утвержденном приказом Минфина России от 10.03.2016 № 22н, которым предусмотрено два сценария осуществления идентификации:

1. Упрощенный порядок, когда декларант готовой продукции и ввезенного сырья – одно и то же лицо и в производстве использованы только иностранные товары. В таком случае идентификация осуществляется таможенным органом в процессе таможенного декларирования готовой продукции в сроки выпуска товаров (готовой продукции).

2. В иных случаях (когда в качестве сырья использованы иностранные товары, помещенные под таможенную процедуру СТЗ, так и товары ЕАЭС) – необходимо пройти отдельную (до таможенного декларирования готовой продукции) процедуру идентификации. Срок рассмотрения соответствующего заявления и принятия решения таможенным органом – до 15 рабочих дней.

По результатам рассмотрения заявления – таможенным органом выдается заключение о возможности либо невозможности идентификации иностранного сырья в готовой продукции, которое представляется в таможенный орган при декларировании готовой продукции.

На отдельных участках свободных портов, определяемых Правительством РФ, применяется таможенная процедура свободной таможенной зоны как в портовых ОЭЗ со следующими особенностями:

- все товары (иностранные и ЕАЭС), ввозимые на территорию портовых участков, помещаются под таможенную процедуру СТЗ автоматически при ввозе на территорию портовых участков;

- временное хранение иностранных товаров, ввозимых на территорию портовых участков, не осуществляется;

- иностранные товары, ввозимые на территорию портовых участков непосредственно с территории иностранного государства – не подлежат таможенному декларированию;

- товары ЕАЭС и иностранные товары, помещенные под таможенную процедуру таможенного транзита, ввозимые на территорию портовых участков, подлежат таможенному декларированию. Декларация на такие товары подается в течение 14 дней.

- допускается хранение товаров участником СЭЗ, осуществляющим деятельность в портовом участке, товаров третьих лиц (по договору хранения).

Статистическая информация

Статистическая информация

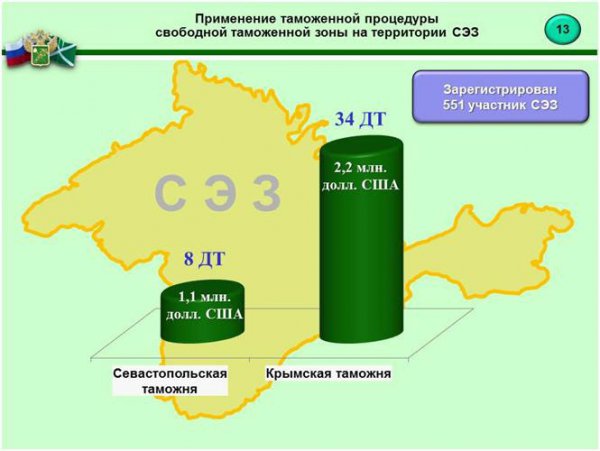

На территории СЭЗ по информации официального сайта Минэкономразвития России (на 11.04.2016) зарегистрированы 535 участников СЭЗ.

Основная деятельность участников СЭЗ ориентирована на внутренние потребности Крымского полуострова, однако ряд предприятий-участников СЭЗ планирует организацию производств, ориентированных на вывоз готовой продукции на остальную часть Российской Федерации.

С 2015 года по 18 апреля 2016 года:

в регионе деятельности Крымской таможни оформлено 34 ДТ в таможенной процедуре СТЗ;

(Общий вес товаров: 535 тонн, стат. стоимость – 2,2 млн. долларов США)

в регионе деятельности Севастопольской таможни оформлено 8 ДТ в таможенной процедуре СТЗ.

(Общий вес товаров: 134 тонны, стат. стоимость – 1,1 млн. долларов США)  Проблемные вопросы применения таможенной процедуры СТЗ на территории СЭЗ и пути их решения

Проблемные вопросы применения таможенной процедуры СТЗ на территории СЭЗ и пути их решения

Положения Федерального закона № 377-ФЗ применяются в части, не противоречащей Соглашению о СЭЗ.

Вместе с тем Федеральный закон № 377-ФЗ содержит ряд особенностей регулирования отношений, связанных с применением таможенной процедуры СТЗ, которые не соответствуют нормам Соглашения о СЭЗ и в настоящее время не применяются или применяются с ограничениями.

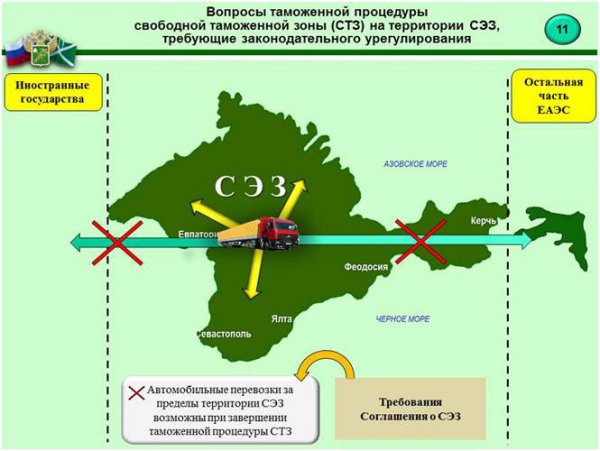

Федеральный закон № 377-ФЗ расширяет пределы использования иностранных транспортных средств, помещенных под таможенную процедуру СТЗ, допуская их использование за пределами территории СЭЗ, в том числе для осуществления международных перевозок товаров, пассажиров и багажа, а также для перевозок товаров между СЭЗ и остальной частью Российской Федерации, в том числе через территорию иностранного государства.

Согласно разъяснениям ФТС России допускается использование транспортных средств, указанных в части 16 статьи 18 Федерального закона № 377-ФЗ и помещенных под таможенную процедуру СТЗ, за пределами земельных участков участника СЭЗ, являющихся зоной таможенного контроля, но в границах СЭЗ, с разрешения таможенного органа. При этом таможенный орган вправе потребовать от декларанта обязательство о соблюдении таких ограничений на основании статьи 227 Федерального закона № 311-ФЗ.

А также иные нормы, установленные Федеральным законом № 377-ФЗ, которые не соответствуют Соглашению о СЭЗ, и которые не применяются в настоящее время.

Мероприятия по урегулированию вопросов функционирования СЭЗ

Мероприятия по урегулированию вопросов функционирования СЭЗ

Правительством Российской Федерации дан ряд поручений по обеспечению применения на территории СЭЗ таможенной процедуры СТЗ, в том числе по аналогии с ОЭЗ в Калининградской области.

В связи с этим в рамках работы над проектом Таможенного кодекса ЕАЭС ФТС России подготовлены соответствующие предложения (Российской Федерацией предложено особенности применения таможенной процедуры СТЗ, которая применяется в ОЭЗ, созданных в Калининградской и Магаданской областях, а также для СЭЗ в Крымском федеральном округе, включить в проект таможенного кодекса ЕАЭС в виде отдельных приложений).

Такие предложения не поддержаны другими государствами-членами ЕАЭС (обоснование – наличие ссылок на конкретные географические названия территорий Российской Федерации, на которых созданы такие ОЭЗ).

В связи с этим подготовлены и направлены в Минэкономразвития России предложения об определении в Соглашении о СЭЗ отдельного типа ОЭЗ, созданных по территориальному принципу, с определением особенностей применения таможенной процедуры СТЗ на территории таких ОЭЗ в проекте таможенного кодекса ЕАЭС.

Предложения озвучены на рабочей группе в ЕЭК и начато обсуждение на заседаниях экспертов, которые проходили в период с 7 по 15 апреля 2016 г.